瞩目客户端

瞩目客户端 瞩目小T

瞩目小T 瞩目大板

瞩目大板 瞩目会议室系统

瞩目会议室系统 瞩目直播

瞩目直播

多媒体通信平台

多媒体通信平台 多媒体通信终端

多媒体通信终端 多媒体通信软件

多媒体通信软件 网络音频处理器

网络音频处理器

变电站智能巡检机器人

变电站智能巡检机器人 发电厂智能巡检机器人

发电厂智能巡检机器人 配电室智能巡检机器人

配电室智能巡检机器人 室内工业智能巡检机器人

室内工业智能巡检机器人 机器人远程专家诊断协同平台解决方案

机器人远程专家诊断协同平台解决方案

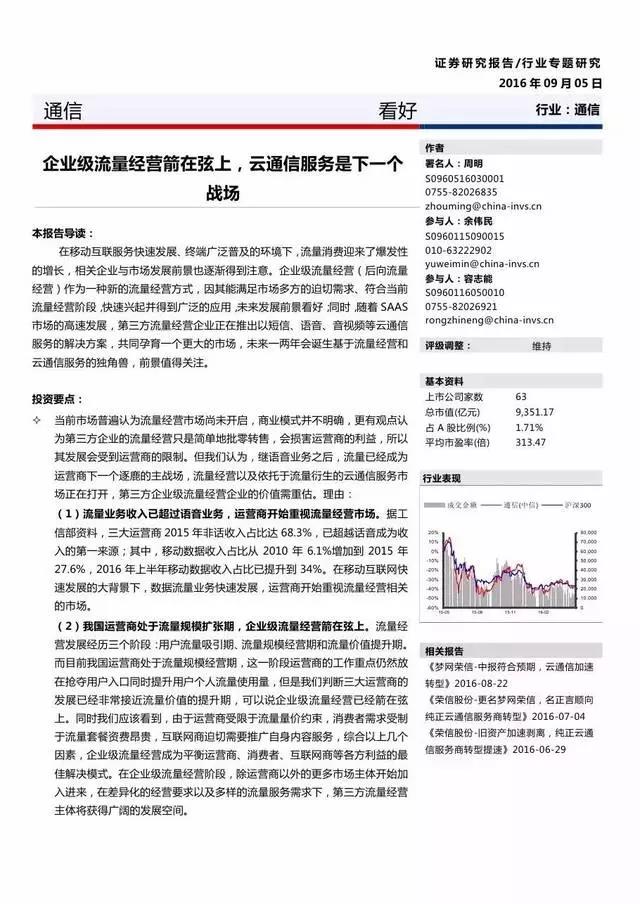

企业级流量经营箭在弦上,云通信服务是下一个战场(附报告)

时间:2017-05-16

(转载自199IT,如有侵权请联系删除)

在移动互联服务快速发展、终端广泛普及的环境下,流量消费迎来了爆发性的增长,相关企业与市场发展前景也逐渐得到注意。企业级流量经营(后向流量经营)作为一种新的流量经营方式,因其能满足市场多方的迫切需求、符合当前流量经营阶段,快速兴起并得到广泛的应用,未来发展前景看好同时,随着SAAS市场的高速发展,第三方流量经营企业正在推出以短信、语音、音视频等云通信服务的解决方案,共同孕育一个更大的市场,未来一两年会诞生基于流量经营和云通信服务的独角兽,前景值得关注。

当前市场普遍认为流量经营市场尚未开启,商业模式并不明确,更有观点认为第三方企业的流量经营只是简单地批零转售,会损害运营商的利益,所以其发展会受到运营商的限制。但我们认为,继语音业务之后,流量已经成为运营商下一个逐鹿的主战场,流量经营以及依托于流量衍生的云通信服务市场正在打开,第三方企业级流量经营企业的价值需重估。

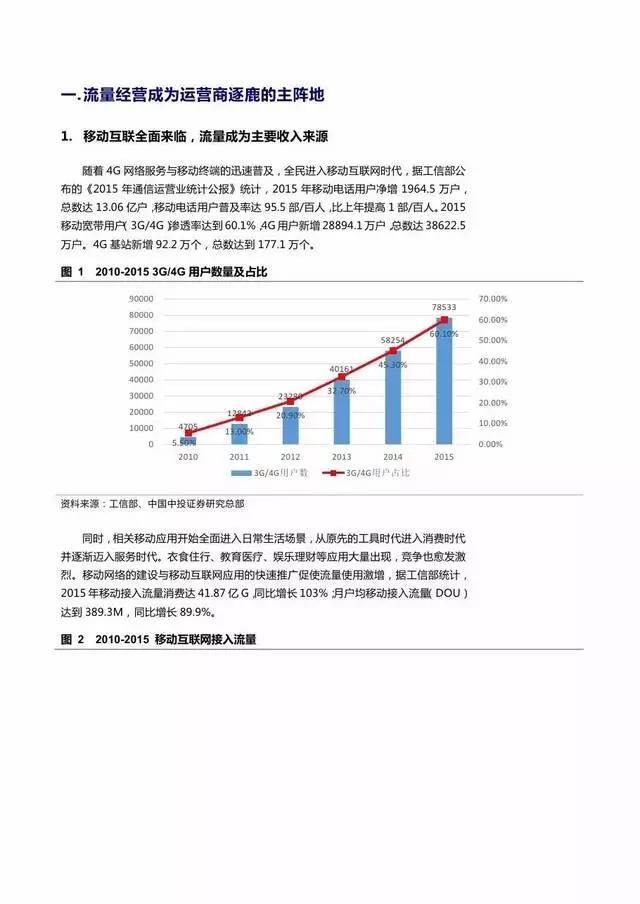

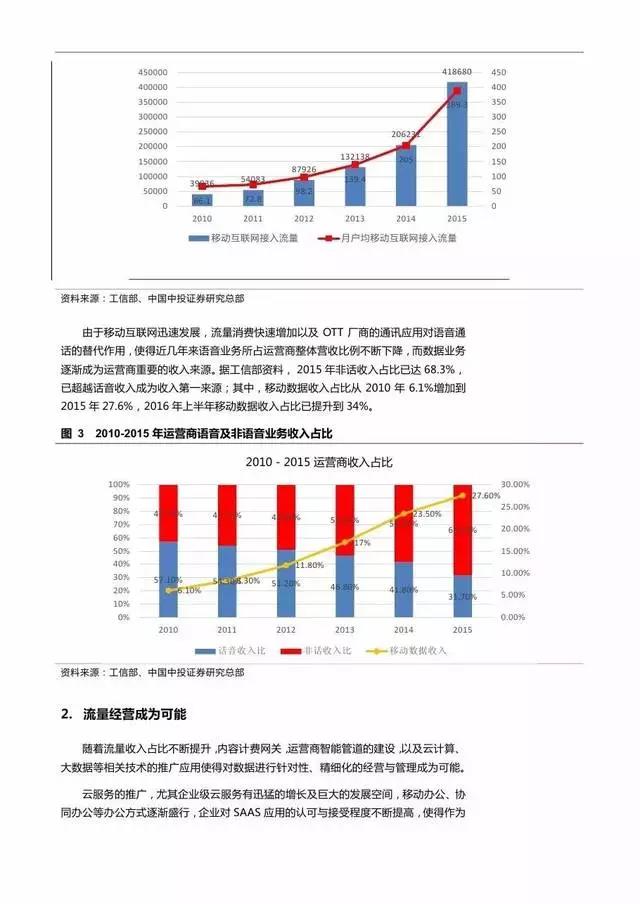

流量业务收入已超过语音业务,运营商开始重视流量经营市场。据工信部资料,三大运营商2015年非话收入占比达68.3%,已超越话音成为收入的第一未源:其中,移动数据收入占比从2010年6.1%增加到2015年27.6%,2016年上半年移动数据收入占比已提升到34%。在移动互联网快速发展的大背景下,数据流量业务快速发展,运营商开始重视流量经营相关的市场。

我国运营商处于流量规模扩张期,企业级流量经营箭在弦上。流量经营发展经历三个阶段:用户流量吸引期、流量规模经营期和流量价值提升期。而目前我国运营商处于流量规模经营期,这一阶段运营商的工作重点仍然放在抢夺用户入口同时提升用户个人流量使用量,但是我们判断三大运营商的发展已经非常接近流量价值的提升期,可以说企业级流量经营已经箭在弦上。同时我们应该看到,由于运营商受限于流量量价约束,消费者需求受制于流量套餐资费昂贵,互联网商迫切需要推广自身内容服务,综合以上几个因素,企业级流量经营成为平衡运营商、消费者、互联网商等各方利益的最佳解决模式。在企业级流量经营阶段,除运营商以外的更多市场主体开始加入进来,在差异化的经营要求以及多样的流量服务需求下,第三方流量经营主体将获得广阔的发展空间。

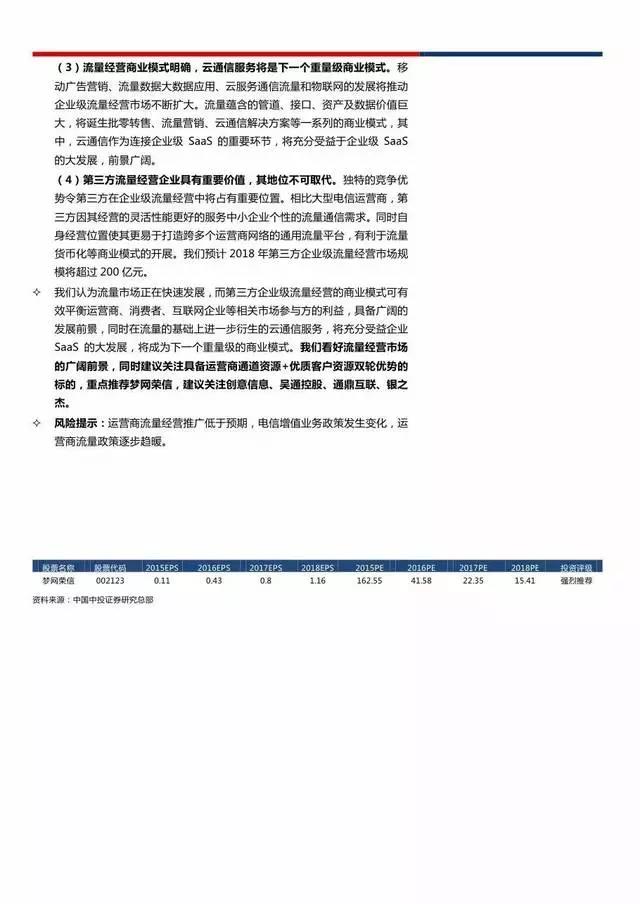

流量经营商业模式明确,云通信服务将是下一个重量级商业模式。移动广告营销、流量数据大数据应用、云服务通信流量和物联网的发展将推动企业级流量经营市场不断扩大。流量蕴合的管道、接口、资产及数据价值巨大,将诞生批零转售、流量营销、云通信解决方案等一系列的商业模式,其中,云通信作为连接企业级SaaS的重要环节,将充分受益于企业级SaaS的大发展,前景广阔。

第三方流量经营企业具有重要价值,其地位不可取代。独特的竞争优势令第三方在企业级流量经营中将占有重要位置。相比大型电信运营商,第三方因其经营的灵活性能更好的服务中小企业个性的流量通信需求。同时自身经营位置使其更易于打造跨多个运营商网络的通用流量平台,有利于流量货币化等商业模式的开展。我们预计20 18年第三方企业级流量经营市场规模将超过200亿元。

我们认为流量市场正在快速发展,而第三方企业级流量经营的商业模式可有效平衡运营商、消费者、互联网企业等相关市场参与方的利益,具备广阔的发展前景,同时在流量的基础上进一步衍生的云通信服务,将充分受益企业SaaS的大发展,将成为下一个重量级的商业模式。

以下为报告全文:

在移动互联服务快速发展、终端广泛普及的环境下,流量消费迎来了爆发性的增长,相关企业与市场发展前景也逐渐得到注意。企业级流量经营(后向流量经营)作为一种新的流量经营方式,因其能满足市场多方的迫切需求、符合当前流量经营阶段,快速兴起并得到广泛的应用,未来发展前景看好同时,随着SAAS市场的高速发展,第三方流量经营企业正在推出以短信、语音、音视频等云通信服务的解决方案,共同孕育一个更大的市场,未来一两年会诞生基于流量经营和云通信服务的独角兽,前景值得关注。

当前市场普遍认为流量经营市场尚未开启,商业模式并不明确,更有观点认为第三方企业的流量经营只是简单地批零转售,会损害运营商的利益,所以其发展会受到运营商的限制。但我们认为,继语音业务之后,流量已经成为运营商下一个逐鹿的主战场,流量经营以及依托于流量衍生的云通信服务市场正在打开,第三方企业级流量经营企业的价值需重估。

流量业务收入已超过语音业务,运营商开始重视流量经营市场。据工信部资料,三大运营商2015年非话收入占比达68.3%,已超越话音成为收入的第一未源:其中,移动数据收入占比从2010年6.1%增加到2015年27.6%,2016年上半年移动数据收入占比已提升到34%。在移动互联网快速发展的大背景下,数据流量业务快速发展,运营商开始重视流量经营相关的市场。

我国运营商处于流量规模扩张期,企业级流量经营箭在弦上。流量经营发展经历三个阶段:用户流量吸引期、流量规模经营期和流量价值提升期。而目前我国运营商处于流量规模经营期,这一阶段运营商的工作重点仍然放在抢夺用户入口同时提升用户个人流量使用量,但是我们判断三大运营商的发展已经非常接近流量价值的提升期,可以说企业级流量经营已经箭在弦上。同时我们应该看到,由于运营商受限于流量量价约束,消费者需求受制于流量套餐资费昂贵,互联网商迫切需要推广自身内容服务,综合以上几个因素,企业级流量经营成为平衡运营商、消费者、互联网商等各方利益的最佳解决模式。在企业级流量经营阶段,除运营商以外的更多市场主体开始加入进来,在差异化的经营要求以及多样的流量服务需求下,第三方流量经营主体将获得广阔的发展空间。

流量经营商业模式明确,云通信服务将是下一个重量级商业模式。移动广告营销、流量数据大数据应用、云服务通信流量和物联网的发展将推动企业级流量经营市场不断扩大。流量蕴合的管道、接口、资产及数据价值巨大,将诞生批零转售、流量营销、云通信解决方案等一系列的商业模式,其中,云通信作为连接企业级SaaS的重要环节,将充分受益于企业级SaaS的大发展,前景广阔。

第三方流量经营企业具有重要价值,其地位不可取代。独特的竞争优势令第三方在企业级流量经营中将占有重要位置。相比大型电信运营商,第三方因其经营的灵活性能更好的服务中小企业个性的流量通信需求。同时自身经营位置使其更易于打造跨多个运营商网络的通用流量平台,有利于流量货币化等商业模式的开展。我们预计20 18年第三方企业级流量经营市场规模将超过200亿元。

我们认为流量市场正在快速发展,而第三方企业级流量经营的商业模式可有效平衡运营商、消费者、互联网企业等相关市场参与方的利益,具备广阔的发展前景,同时在流量的基础上进一步衍生的云通信服务,将充分受益企业SaaS的大发展,将成为下一个重量级的商业模式。

以下为报告全文:

相关阅读:

-

分享本文到:

-

关注随锐:

微信扫描,获取最新资讯 -

联系我们:

如果您有任何问题或建议,

请与我们联系:

suiruikeji@suirui.com

扫码关注微信众公号

扫码关注微信众公号 抖音扫一扫 关注随锐

抖音扫一扫 关注随锐 China

China